Les autres types de marge

Distinguer les différents types de marge

La Marge Après Remboursement de l’Intrant (MARI)

La Marge Brute (MB)

La Marge Nette

Le Bénéfice net

Marge Après Remboursement de l’Intrant (MARI),

La MARI est la valeur résiduelle du produit brut après déduction des consommations liées aux intrants uniquement

La Marge Après Remboursement des Intrants permet au producteur de :

dégager la part des intrants dans la réalisation des activités ;

savoir les activités qui nécessitent l’utilisation des intrants et les comparer aux autres ;

La marge directe d'un atelier

Marge directe = Marge brute de l'atelier - charges de structures directes de la production.

Elle indique ce que laisse une production une fois payées toutes les charges qui lui sont propres.

Charges directes : charges d'entretien spécifiques d'un atelier (entretien de la machine à traire, amortissement d'un matériel dédié...)

La marge nette d'un atelier

Marge Nette = Marge Directe – Charges de structure communes et frais généraux (part affectée à l’activité grâce à une clé de répartition pertinente)

C’est le résultat de l’activité étudiée: elle évoque la contribution de l'atelier étudié au résultat comptable de l'entreprise.

La somme des marges nettes de toutes les activités de l’exploitation agricole compose le résultat courant (=résultat d’exploitation+ résultat financier).

La Marge Nette permet au producteur de :

savoir si l’exploitant est dans une situation de bénéfice ou de perte ;

voir le point de chaque catégorie de Main d’œuvre dans la réalisation des activités.

Bénéfice Net : c’est la valeur résiduelle du produit brut après déduction de toutes les catégories de charges ayant contribué à la réalisation de l’activité

Charges opérationnelles, variables ou directes : ensemble de consommation de bien et/ou de service (quelle que soit son origine) liée à une activité qui disparaisse avec la fin du processus. Leur importance est fonction de l’activité ;

Charges fixes ou de structures ou indirects : ensemble de consommation de bien et/ou de service (quelle que soit son origine) qui concourent à la création de richesse et non liées à une activité spécifique donc ne disparaisse pas à la fin du processus ;

Les charges supplétives : ce sont des charges qui n’existent pas en tant que tel mais que l’on valorise pour en avoir une idée plus juste. C’est, par exemple, la main d’œuvre familiale.

Attention :

Ces marges calculées à l'échelle d'un atelier ne permettent pas de juger de la rentabilité réelle de l’activité totale, car elles ne prennent pas en compte la totalité des charges de l'exploitation affectables à d'autres ateliers et même éventuellement non affectables (certaines charges de structure ).

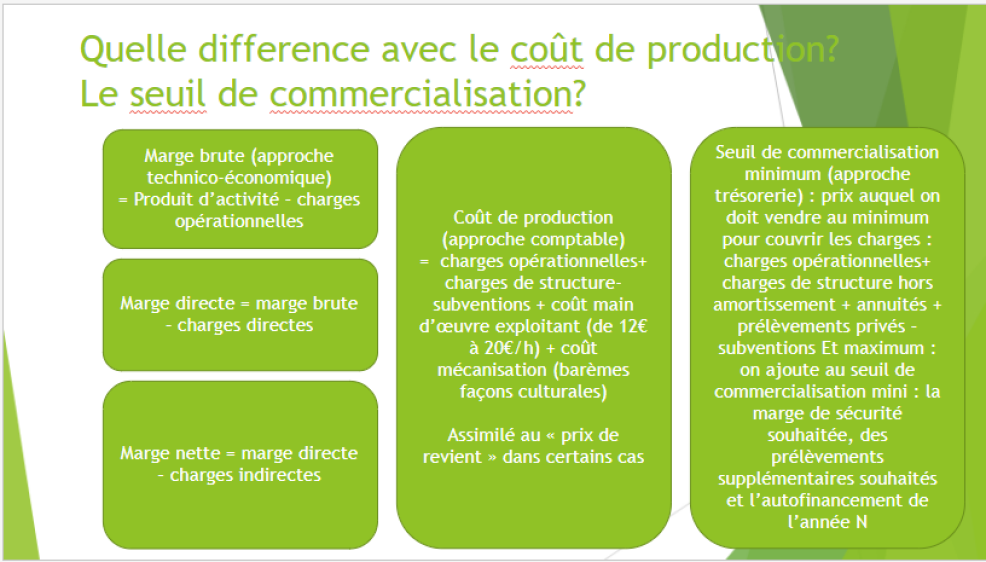

Quelle difference avec le coût de production? Le seuil de commercialisation?

Marge brute (approche technico-économique) = Produit d’activité – charges opérationnelles

Marge directe = marge brute – charges directes ( - charges de structures directes de la production. )

Marge nette = marge directe – charges indirectes

Coût de production (approche comptable)

Définition :

Le coût de production c’est une approche « comptable » et non technico-économique.

= charges opérationnelles+ charges de structure- subventions + coût main d’œuvre exploitant (de 12€ à 20€/h) + coût mécanisation (barèmes façons culturales) |

|---|

Assimilé au « prix de revient » dans certains cas

Seuil de commercialisation minimum (approche trésorerie)

Définition :

Le seuil de commercialisation minimum c’est une approche « trésorerie » : c’est le calcul du prix auquel on doit vendre au minimum pour couvrir les charges

= charges opérationnelles+ charges de structure hors amortissement + annuités + prélèvements privés – subventions |

|---|

Et maximum :

On ajoute au seuil de commercialisation mini : la marge de sécurité souhaitée, des prélèvements supplémentaires souhaités et l’autofinancement de l’année N

Récapitulatif